铁矿石价格为何下跌

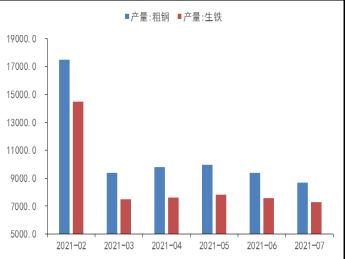

钢材产量和日均铁水产量的变化可以相对比较直观的看出钢厂对于铁矿石需求的变化,根据国家统计据公布的最新数据看,2021年7月份,我国粗钢产量8679万吨,同比下降8.4%;7月份全国粗钢日均产量279.9万吨,环比下降10.5%;1-7月,我国粗钢产量64933万吨,同比增长8.0%。我国生铁产量7285万吨,同比下降8.9%;7月份生铁日均产量235.0万吨,环比下降6.9%;1-7月,我国生铁产量53350万吨,同比增长2.3%。2021年7月份,我国钢材产量11100万吨,同比下降6.6%;7月份钢材日均产量358.1万吨,环比下降11%;1-7月,我国钢材产量80902万吨,同比增长10.5%。从以上数据可以比较明显的看出,7月份我粗钢和生铁产量同比和环比均大幅下降,粗钢产量已经是年内新低。造成钢材产量发生如此明显下滑的原因,我们觉得主要有以下几点。首先,从7月份开始全国各地陆续出台压缩粗钢产量政策,各地钢厂开始严格执行停限产措施,尚未有放松迹象。粗钢减产预期逐步兑现。其次,市场处于钢材的消费淡季,再叠加疫情和台风带来的大降雨扰动,行业下游需求较为疲软,表观需求处于历史同期的极低水平。最后,今年国内煤炭供应紧张,各地电力资源严重短缺,广西、广东、四川、云南等地均有不同程度限电行为,当地电炉厂被迫限电停产,对钢厂生产造成一定影响。

再来看日均铁水产量,从图2中可以看出,从7月12日的235.7万吨开始下降,一路下滑至228.63万吨,减少近3%。除去7月1日百年党庆那一周,由于政策性的钢厂限产导致铁水产量的大幅下降,目前日均铁水产量水平处于年内绝对低位。

今年1-7月份,我国进口铁矿石6.5亿吨,去年同期6.6亿吨,再算上国产矿产量,今年上半年铁矿石的供应量略微高于去年,基本上持平于去年同期水平。铁矿石的供应端维持在较高水平,而由于国内压缩粗钢产量政策逐步实施,从7月份以来钢材和日均铁水产量均出现了较为明显的下滑表明国内需求的走弱,海外需求大概率见顶回落。铁矿石基本面的持续走弱,叠加现货市场贸易商的恐慌情绪,铁矿石现货价格和盘面价格共振下跌。

图1:2021年粗钢和生铁产量

图2:日均铁水产量

后市行情研判

自7月21日以来,铁矿石价格连续下跌,盘面价格已经下跌超20%。目前盘面价格下跌幅度较大,再度追空风险远大于收益。并且上周五大品种钢材产量开始回升,表观需求均有所增加,但螺纹钢的表观需求处于历史同期的低位,相对于螺纹钢板材的表观需求数据较好,热卷的表需处于历史中等水平,而冷轧、中厚板表需均高于往年同期。整体来看,钢材的数据已经有好转的迹象,目前市场仍处于淡季,旺季尚未到来。而本周日均铁水产量也企稳回升,这是近一个月以来首次增加,虽然增加不多但可以看出好转的迹象。随着成材旺季的逐步的临近,日均铁水产量有望有所恢复。我们认为国内各地大概率不会在三季度开始实施较为严格的压减粗钢产量政策,更大概率的是在四季度执行。因为三季度是成材季节性的旺季,随着雨季、高温等因素影响减弱,金九银十的到来,螺纹钢需求环比有望好转而热卷自身下游需求受季节性影响不大,以稳为主。而四季度我国往年都有采暖季环保限产,届时再顺势叠加国内压缩粗钢产量的政策,相对而言更为合理。而且我们考虑到今年的除夕是在2022年1月31日,也不排除钢厂可能提前放假。

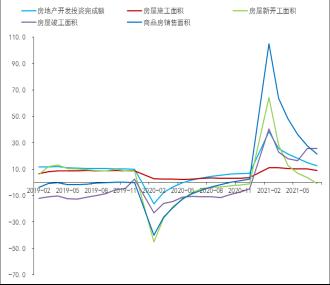

1-7月份全国房地产开发投资84895亿元,同比增长12.7%;商品房销售面积101648万平方米,同比增长21.5%;房屋新开工面积118948万平方米,下降0.9%;房地产开发企业房屋施工面积891880万平方米,同比增长9.0%;房屋竣工面积41782万平方米,增长25.7%。7月份房地产。从以上数据来看,房地产的前段受限严重后端表现略好。今年以来我国执行三条红线和集中供地政策,对于房地产企业产生了较大影响。房地产开发商被迫去杠杆,拿地意愿极低,为了回笼现金流还需要加码促销,而且今年房地产企业因为三条红线政策已经很难从银行拿到贷款,只能从各种渠道去借15%以上的贷款。今年国家房地产行业调控趋严,严格遵行房住不炒,房地产数据下滑明显。在次基调下,预计未来房地产数据很难有所好转,房地产下半年走弱预期较强。而今年上半年由于疫情得到控制,地方专项债的发行进度低于前两年,虽然近期国家提前下发今年的地方专项债,集中在9月份发放,但是等到这波资金切实作用到实体企业或有一定延后,或体现在明显一季度,今年基建投资可能很难有明显起色。

综上所述,短期我们认为铁矿石盘面价格下跌幅度较大,基本已充分反应市场的悲观预期,且上周的基本面数据有企稳好转迹象,随着下游需求旺季的到来,可以考虑逢低做多(可参考日均铁水产量恢复的情况);中长期看,今年上半年铁矿石供应仍有增量,下半年海外矿山集中投产,预计全年供应宽松,整体增量极为可观,而目前国内经济有走弱预期,房地产和基建很难对铁矿石需求形成有力支撑,同时海外需求数据也有见顶回落的继续,建议下半年偏空对待

图3:海外生铁产量

图4:房地产数据

免责声明:tiegu发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归tiegu所有,转载需取得tiegu书面授权,且tiegu保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表tiegu赞同其观点及对其真实性、完整性负责。如无意中侵犯了您的版权,敬请告之,核实后,将根据著作权人的要求,立即更正或者删除有关内容。申请授权及投诉,请联系tiegu(400-8533-369)处理。