2021年7月份,全国粗钢日均产量279.97万吨,环比大降10.5%,预计8月份产量环比变化不大。8月份钢市供需两弱,呈现弱平衡态势,钢价震荡偏弱,涨跌波动频繁。预计9月份钢市供需均略有回升,或从弱平衡转向紧平衡格局,钢材库存有望下降。

一、7月份全国粗钢日均产量创下年内最低水平

国家统计局数据显示,2021年7月份,全国粗钢产量8679万吨,同比下降8.4%;生铁产量7284.9万吨,同比下降8.9%;钢材产量11099.7万吨,同比下降6.6%。

1-7月份,全国粗钢产量6.49亿吨,同比增长8.0%;生铁产量5.34亿吨,同比增长2.3%;钢材产量8.09亿吨,同比增长10.5%。

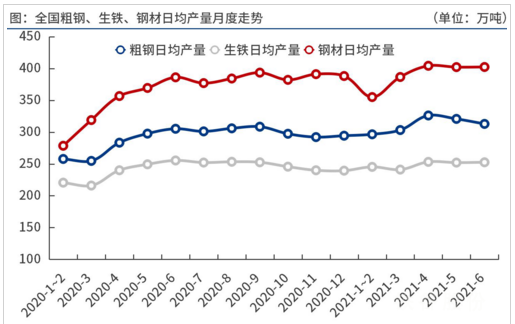

7月份,全国粗钢日均产量279.97万吨,较上月大降10.5%。由于国内经济下行压力加大,以及高温、暴雨天气,局部地区疫情反弹等影响,6至7月份下游用钢需求逐步收缩,部分钢厂因亏损主动减产。同时,也表明多地推进粗钢产量压减工作成效显现,

二、1-7月份全国粗钢表观消费量6.2亿吨,同比增长5.9%

统计局、海关总署数据显示,2021年7月份,全国粗钢产量8679万吨,钢材净出口462万吨,折合粗钢净出口481.3万吨(钢材按0.96折算),钢坯、钢锭净进口104.6万吨,粗钢表观消费量8302万吨,同比下降13.3%。(注:2020年7月份,全国粗钢产量修正为9475万吨,粗钢表观消费量修正为9574万吨。)

2021年1-7月份,全国粗钢产量6.49亿吨,钢材净出口3465.4万吨,折合粗钢净出口3609.8万吨(钢材按0.96折算),钢坯、钢锭净进口681.6万吨,粗钢表观消费量6.2亿吨,同比增长5.9%。(注:2020年1-7月份,全国粗钢产量修正为6.01亿吨,粗钢表观消费量修正为5.86亿吨。)

三、7月份多个品种钢材日均产量环比下降

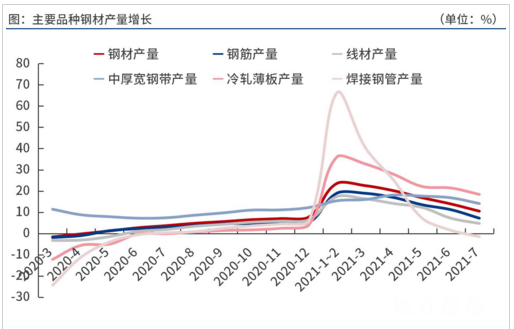

按钢材品种来看,2021年1-7月份,我国钢材产量8.09亿吨,同比增长10.5%。其中,钢筋产量1.57亿吨,同比增长7.2%;线材产量9637.2万吨,同比增长4.7%;冷轧薄板产量2531.9万吨,同比增长18.4%;中厚宽钢带产量1.09亿吨,同比增长14.1%;焊接钢管产量3302.3万吨,同比下降1.5%。

2021年7月份,全国钢筋、线材、中厚宽钢带、冷轧薄板、焊接钢管日均产量为67.8万吨、43.6万吨、46.9万吨、11.3万吨和16.4万吨,分别较上月减少14.7万吨、3.7万吨、7.1万吨、1.3万吨和1.2万吨。预计8月份建筑钢材日均产量环比继续下降。

四、7月份各地区粗钢日均产量均环比下降

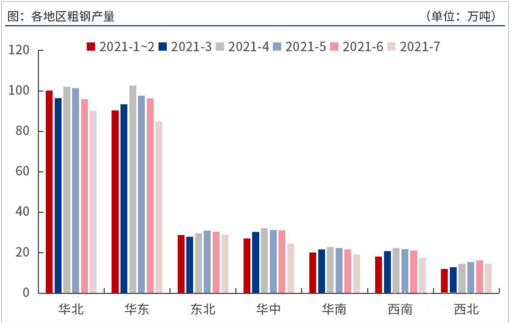

按地区来看,2021年1-7月份,华北地区粗钢产量2.10亿吨,同比下降1.0%;华东地区粗钢产量1.98亿吨,同比增长9.9%;东北地区粗钢产量6282万吨,同比增长9.7%;华中地区粗钢产量6190万吨,同比增长16.4%;华南地区粗钢产量4414万吨,同比增长43.8%;西南地区粗钢产量4234万吨,同比增长19.3%;西北地区粗钢产量3014万吨,同比增长24.2%。

2021年7月份,华北、华东、东北、华中、华南、西南、西北等地区粗钢日均产量90.1万吨、85.0万吨、29.0万吨、24.5万吨、19.3万吨、17.4万吨和14.6万吨,分别较上月减少5.9万吨、11.4万吨、1.5万吨、6.6万吨、2.3万吨、3.7万吨和1.6万吨。

五、后期粗钢产量预判及影响分析

2021年8月份,国内钢材市场价格震荡偏弱,涨跌波动频繁。供给方面,今年我国粗钢产量压减任务不放松,也会防止“运动式减碳”,8月份产量或维持年内低位运行。需求方面,在国内经济增速放缓,以及天气、疫情等因素影响下,8月份钢材需求延续上月疲弱态势。整体来看,8月份钢市供需两弱,呈现弱平衡态势。此外,8月上旬铁矿石价格大跌,下旬焦炭、焦煤价格大涨,原料价格大幅波动也对钢价产生扰动。

据笔者测算,得益于铁矿石价格大幅下跌,8月底唐山长流程钢厂螺纹钢吨钢毛利(成本不包含三项费用、折旧等)约375元/吨。随着钢厂效益逐步好转,生产积极性也有所提升,但“环保督察”+“粗钢压减”背景下,8月份全国粗钢日均产量环比变化不大,9月份供给扩张力度或也有限。

由于房地产调控加强,下半年房企拿地、开工意愿下滑;制造业投资增势良好,但供需呈现两弱态势;前7个月新增专项债发行进度仅为37%,后续财政仍有较大发力空间,基建投资有望稳增长。整体来看,随着汛情和疫情影响减弱,地方债发行进度加快,9月份钢材需求或有阶段性回暖,但表现仍不稳定。

截至8月26日,钢材总库存量2104.47万吨,连续三周环比下降。其中,钢厂库存量621.96万吨,较上月同期增长1.8%,全月呈现前高后低。

综合来看,预计9月份钢市供需均略有回升,或从8月份的弱平衡转向紧平衡格局,钢材库存有望下降。

免责声明:tiegu发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权与归tiegu所有,转载需取得tiegu书面授权,且tiegu保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习交流,并不代表tiegu赞同其观点及对其真实性、完整性负责。如无意中侵犯了您的版权,敬请告之,核实后,将根据著作权人的要求,立即更正或者删除有关内容。申请授权及投诉,请联系tiegu(400-8533-369)处理。