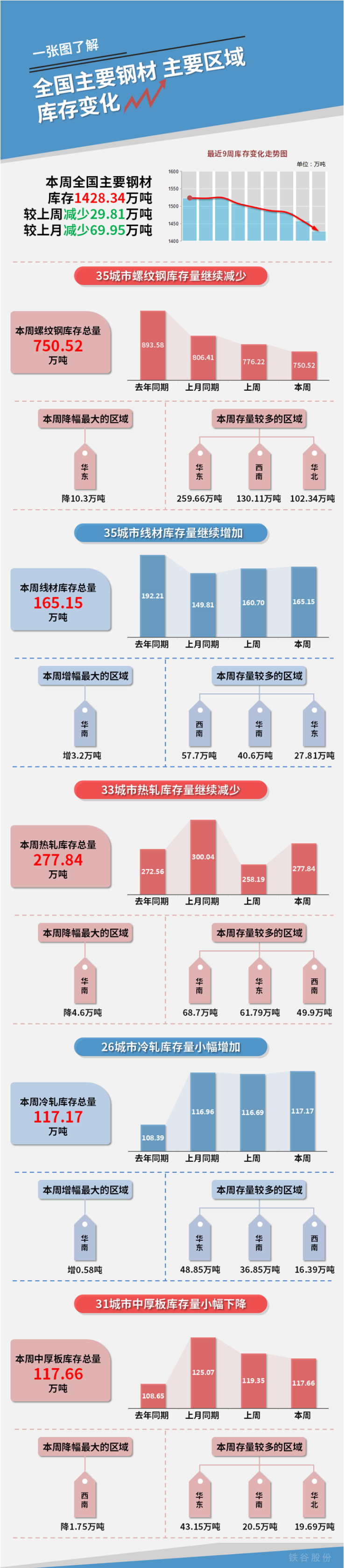

本周(9月3日-9月9日),全国主要钢材社会库存1428.34万吨,较上周减少29.81万吨,较上月同期减少69.95万吨;螺纹钢库存750.52万吨,较上周减少25.70万吨。

本周五大品种总库存2024.00万吨,较上周下降55.31万吨。供应方面,本周钢材供应延续分化,建材环比累降5.03万吨,板材环比累增4.06万吨;目前产量平控政策存在加码现象,预计后期供应将延续偏紧状态。需求方面,地产端施工需求或在“金九”旺季得以释放;同时,目前制造业投资有向上修复趋势,或为板材需求提供有效动力支撑。库存方面,本期厂库前移的节奏有所加快,而社库在接收厂库前移资源的同时,自身去化速度也受市场交易氛围的好转而出现加速迹象,当前市场核心逻辑已转变为需求主导,预计后期去库幅度或继续提速。

本期各品种黑色系商品价格延续分化,双焦价格大幅上涨,各品种钢材价格偏强运行,铁矿价格震荡偏弱。9月以来已有多家钢厂公布检修计划,同时前期受疫情、洪涝灾害等因素影响的终端需求有望在“金九”旺季启动,因此预计钢材价格后期或偏强运行。

(备注:本文中钢材社会库存总量=35城市螺纹库存+35城市线材库存+33城市热轧库存+26城市冷轧库存+31城市中厚板库存)

免责声明:tiegu发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权与归tiegu所有,转载需取得tiegu书面授权,且tiegu保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习交流,并不代表tiegu赞同其观点及对其真实性、完整性负责。如无意中侵犯了您的版权,敬请告之,核实后,将根据著作权人的要求,立即更正或者删除有关内容。申请授权及投诉,请联系tiegu(400-8533-369)处理。