国庆节前后或有一次风险释放过程

钢材的基本面大方向偏多,但近期随着市场看涨情绪不断强化,风险也在逐渐聚集。贸易商应该结合风险承受能力运用期货工具对敞口进行管理,期货投资者可采取安全边际更高的波段操作策略。

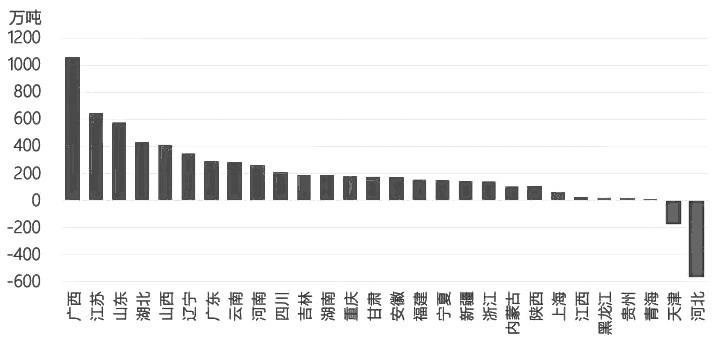

图为2021年1—7月各省市粗钢产量同比增量

近期基本金属市场的多头氛围比较浓,铝、锌、镍、不锈钢等品种主力期价都创下了新高,钢材也表现不俗,螺纹钢主力合约价格回升了800元/吨。回顾商品价格近期上涨的过程,节奏比较快,市场观点一致性较强,这与宏观因素与微观因素共振关系密切。笔者认为,钢材的基本面大方向偏多,但近期随着市场看涨情绪不断强化,风险也在逐渐聚集,可能在国庆节前后有一次风险释放的过程。

国内经济恢复比较稳定,疫情防控较好,投资者对国内经济信心相对充足。近期出口和地产均有一定程度的走弱,但是金融市场价格反映的是预期,走弱的预期前期已经在下跌中体现,而当下价格回升的推动力是政府采取财政政策去对冲经济的下行压力。“730政治局会议”提到“合理把握预算内投资和地方政府债券发行进度,推动今年底明年初形成实物工作量”,这意味着中央下半年政策重点从结构转向总量,而政府的上半年融资情况相较去年接近腰斩,在中央指明方向之后,地方政府大概率会加大发债力度,这可能也是近期股价、期价走强、建材强于工业材的重要原因。

另外,中国的产能周期和能耗双控是导致商品价格上涨和期现曲线陡峭的主要因素。一段时间以来,我们认为海外特别是美国的货币宽松政策是大宗商品价格上涨的主要推手,但是今年表现最突出的品种,电解铝、钢材、玻璃都是以国内市场为主的。笔者曾经提出,以“碳达峰、碳中和”为核心的减排政策是一场规模更大、范围更广的供给侧结构性改革。过去5年钢铁、煤炭行业的改革实践证明,即便没有发达国家的量化宽松政策,只要中国的能耗双控政策没有改变,我们仍然会看到同样的商品牛市。今年河北地区一直执行较为严格的限产政策,近期其他地区也有所跟进,而广西、江苏、山东等地1—7月份粗钢产量较去年增长较多,可能未来会出台相应的控制产量的措施。能耗双控政策拧紧了供给的阀门,结构性短缺很难在短时间内实现再平衡,这继续为价格提供支撑。

由于上述原因,产业链上下游的看涨情绪都比较强烈。据调研反馈,钢厂目前的销售压力很小,钢厂已锁价未提货的资源远远超过其厂内库存,部分钢厂已经是负库存,但这也可能说明了一个问题,贸易商和下游的锁价很可能导致需求前置,锁价但未提货暗示近期需求的火爆可能以贸易商间的倒货为主。因此,钢厂掌握了定价的绝对主动权,其优势地位保障了钢价中枢价格的稳定。价格的不稳定性主要来源于市场微观结构上的一致性。当期货价格平水甚至升水华东地区钢价时,贸易商拿货、投资者做多都要保持足够的谨慎,贸易商应该结合风险承受能力运用期货工具对敞口进行管理,而对于纯期货投资者来说,面对近期价格高波动的现状,以盘面价格和持仓变化为锚,采取安全边际更高的波段操作策略,兼顾风险和收益的平衡。

免责声明:tiegu发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权与归tiegu所有,转载需取得tiegu书面授权,且tiegu保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习交流,并不代表tiegu赞同其观点及对其真实性、完整性负责。如无意中侵犯了您的版权,敬请告之,核实后,将根据著作权人的要求,立即更正或者删除有关内容。申请授权及投诉,请联系tiegu(400-8533-369)处理。