一、钢材进出口总体情况

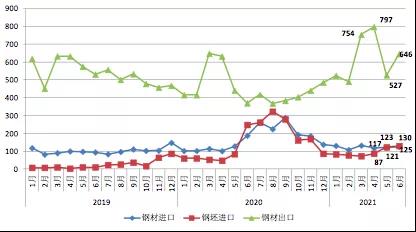

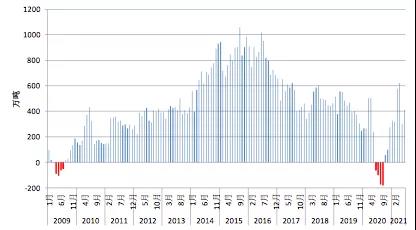

海关数据显示,2021上半年我国累计出口钢材3738.2万吨,同比增长30.2%。同期,累计进口钢材734.9万吨,同比增长0.1%;累计进口钢坯574.90万吨,同比增长3.8%。考虑钢坯进口,2021上半年我国粗钢净出口2554.27万吨,净出口量已经超过去年全年的1703万吨。

图1 中国钢材进出口当月情况

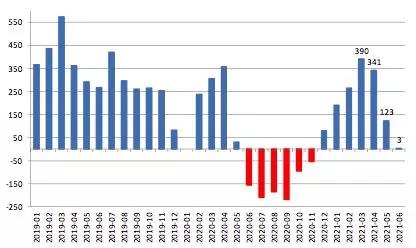

图2 中国粗钢净出口当月情况

2021年6月我国钢材进口平均单价1286.58美元/吨,环比上涨1.74%,同比上涨69.69%;出口平均单价1283.35美元/吨,环比上涨12.42%,同比上涨40.74%。5月份取消出口退税政策落地后,中国钢材出口均价大幅走高,而进口均价涨势放缓,6月进出口价差快速收窄至3美元/吨。

图3 中国钢材进出口平均单价

图4 中国钢材进出口价差

二、钢材出口情况

2021上半年我国钢材出口量同比增长30.2%,较2020全年出口量相差1629.5万吨。继5月出口量显著回落后,6月再度回升至645.8万吨。具体情况如下:

1.6月钢材出口增量来自于板材。6月我国钢材出口量环比增加118.7万吨,增幅22.5%。增量主要来自板材,环比增加113.5万吨至467.2万吨,增幅达到32.1%。其中,热轧板卷出口113.5万吨,环比增加43.3万吨,增幅61.6%;冷轧板卷出口96.1万吨,环比增加38.2万吨,增幅65.9%;二者约占6月进口增量的68.7%。

2.出口具备价格优势,外贸利润高于内贸,贸易商内销转外贸明显增多。5月中旬起,包括黑色金属在内的国内大宗商品因保供稳价政策等因素高位回调,海外价格调整幅度明显不及国内。以热轧板卷为例,6月末热轧中国FOB报价898美元,仅为美、欧出厂价的50-60%,处于全球市场价格洼地。同时,热轧产品外贸利润高于内贸,国内贸易商内销转外贸交易明显增多,推动热轧等产品出口量大幅增加,6月热轧板卷出口量环比增加43.3万吨至113.5万吨,约占当月出口增量的36%。

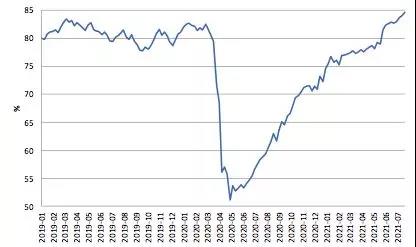

3.全球产能恢复、出口成本提升,国内钢材出口面临下行压力。从供应角度来看,据世界钢铁统计,2021上半年全球除中国粗钢产量4.4亿吨,较去年同期增长17.8%,较19年同期减少0.9%。海外粗钢产量已基本恢复至疫情前水平,美国粗钢产能利用率已攀升至2019年以来的单周最高水平84.6%,钢铁主要生产国生产及供应能力的持续修复对我国钢铁产品出口形势产生挤出效益。从成本角度来看,今年上半年全球海运费用、集装箱、铁矿石等原材料和物流成本大幅攀升,以及5月出口退税政策调整,均推高国内钢铁产品出口成本。6月份起市场对出口政策进一步调整预期逐步升温,出口成本提升、欧美等主要经济体钢价涨势放缓以及国内政策的不确定性,促使国内钢铁生产企业出口接单更为谨慎,订单量有所萎缩。另外,结合钢铁行业生产周期,行业新出口订单指数提前2个月反映钢材出口情况,目前新出口订单指数已经连续两个月回落至收缩区间,预示后期国内钢材出口形势存在较大下行压力。

图5 美国粗钢产能利用率(当周值)

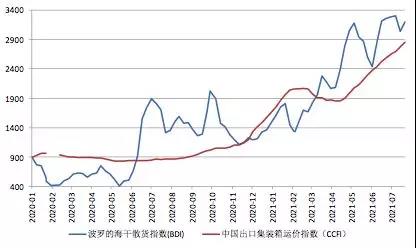

图6 波罗的海干散货指数&中国出口集装箱运价指数

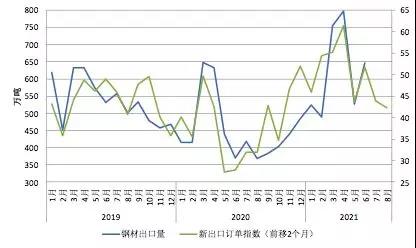

图7 钢材出口量&钢铁行业PMI:新出口订单指数

4.出口区域变化不大,东盟占比最大,南美洲增速最快。今年上半年,我国累计向东盟出口钢材1226.3万吨,同比增长30.3%,约占出口总量的32.8%。向南美洲出口钢材403.3万吨,较上年同期增长96.3%,出口占比与韩国相当。

三、钢材进口情况

6月我国钢材进口量125.2万吨,同比下降33.4%;上半年进口量较去年同期小幅上涨0.1%,主要呈现以下几个特点:

1.政策鼓励初级产品的进口,但涉及总量相对较小。5月1日起我国对生铁、粗钢、再生钢铁原料、铬铁等产品共计20个税则号进行零进口暂定税则。我国在政策上鼓励初级产品的进口,有利于降低进口成本、扩大钢铁资源进口,也有助于引导行业降低能源消耗总量,促进行业转型升级和高质量发展。从短期成效来看,5、6月份生铁进口量逐月递减,还原铁进口量基本回升至年初平均水平,钢坯钢锭、再生钢铁原料单月进口量攀升至年内最高或次高水平。2021上半年,再生钢铁原料实现较2020上半年及下半年30倍和19倍的正增长,钢坯钢锭进口量较去年同期增长4%,其他品种则呈现不同程度回落。从总量来看,本次调整至零关税的初级钢铁产品总体进口量仍然较小,2020年进口总量约2744万吨,较2019年大幅增长385%,但远不及铁矿石11.7亿吨的年度进口总量。短时间内不足以对国内钢铁原料结构产生较大影响,对进口铁矿石的替代作用较为有限。

2.全年进口总量同比很难大幅增长。在钢铁行业利润处于近年来较高水平的情况下,2021上半年我国钢材进口量较2020上半年基本持平,较2020下半年大幅回落43%。2020年我国钢材进口量激增始于6月份,6-11月单月进口量达到223万吨,高基数效应下2021年我国钢材进口量同比很难大幅增长。从影响因素来看,去年导致中国钢材、钢坯进口量大幅增长的主要因素均已悄然发生改变:一是,中国钢铁需求保持强劲,但海外供应缺口更为严峻;二是,国际钢价随着需求的复苏涨幅明显超过国内,进口资源成本显著提升,去年阶段性进出口价格倒挂已不复存在,上述变化均不利于国内钢材进口保持高速增长。

3.板材进口量负增长,铁道用材、棒线材增长明显。今年上半年,六大品类中仅板材进口量同比负增长,较去年同期下降8.0%至527.8万吨,进口占比从去年的79.5%下降至71.8%。铁道用材、棒线材进口增量较为显著,同比分别增长136.8%和37.5%至3.5万吨和160.9万吨。

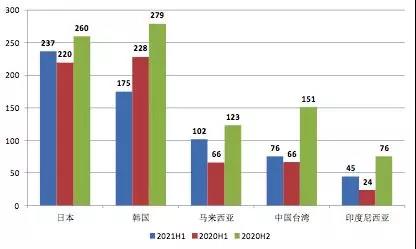

4.进口区域变化不大。2021上半年我国钢材进口主要来自日本、韩国、马来西亚、中国台湾和印尼,累计进口量达到634万吨,约占进口总量的89%。其中,韩国进口量同比下降23%,印尼、马来西亚、台湾、日本进口量同比分别增长89%、54%、14%和8%。钢材主要来源国中,除韩国进口量同比下滑外,印度从去年同期34.6万吨下降至当前1.02万吨。

图8 2021上半年前5位钢材进口来源地

免责声明:tiegu发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归tiegu所有,转载需取得tiegu书面授权,且tiegu保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表tiegu赞同其观点及对其真实性、完整性负责。如无意中侵犯了您的版权,敬请告之,核实后,将根据著作权人的要求,立即更正或者删除有关内容。申请授权及投诉,请联系tiegu(400-8533-369)处理。