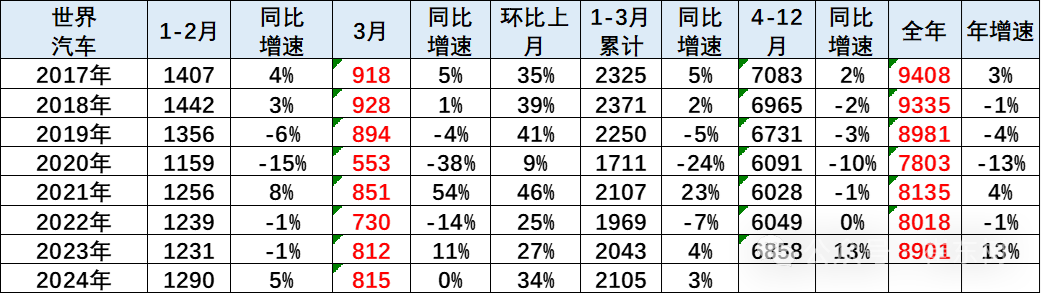

2024年3月的世界汽车销量达到815万台,同比增长0%,环比2月增长34%。2024年3月较2018年3月峰值仍稍低12%,处历年的中位水平。2024年1-3月销量2105万台,同比增长3%。2024年3月中国车企销量占世界份额33%。

从世界范围角度来看, 3月中国汽车市场恢复较强,吉利汽车、长安汽车等中国车企回升效果最为突出,以丰田和起亚为代表的亚洲集团表现仍较差。近两年的国际芯片短缺对中国车市的影响较小,反而推动中国汽车出口表现很强,抢占巨大的国际市场供需缺口,获得难得发展机遇。作为汽车芯片这样的高垄断行业,此次的供给端紧缩将对中国供应链崛起带来重大机会,电动化发展也导致部分国际车企逐步走向衰落。

1、历年世界汽车销量走势

2024年3月的世界汽车销量达到815万台,同比增长0%,环比2月增长34%。2024年3月较2018年3月峰值仍稍低12%,处历年的中位水平。2024年1-3月销量2105万台,同比增长3%。

在2018-2020年连续下滑后,2021年的世界主力国家汽车销量8135万台,同比增长4%,疫情后恢复表现较好。但2022年仅有8018万台,同比下降1%,仅稍高于2020年销量。

2023年的世界汽车销量达到8901万台,同比增长13%,但距离近几年的高点水平差距仍有5%,差距水平缩小。2024年按2023年节奏有望突破9000万。

2023年1-3月走势大幅低于前期历年正常年份的销量水平,4-12月好于2018-2022年的水平,这主要是生产恢复等因素的销量改善。2024年1-3月世界车市较平稳,但中国车市1-2月春节因素有增量,带来1月的增量贡献较大。

2、历年世界汽车销量走势

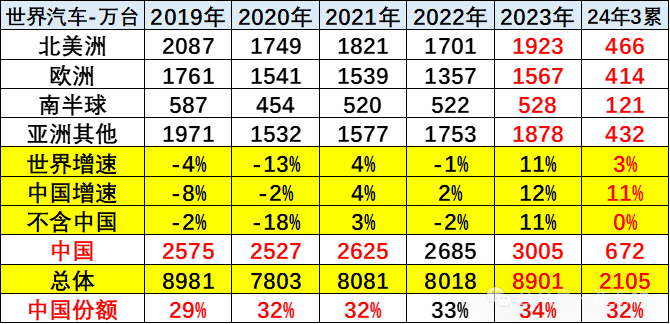

上表中的世界汽车销量主要是70个国家的销量,这70个核心国家在2019年有9000万台左右,这也是基本能跟踪到月度的销量。由于战乱频发,近几个月世界数据偏慢。

其它还有100个国家只能是跟踪到年度的销量,2022年总共大约300万台左右,相对8000万台的70家主力国家,这些较小的国家总量也就是3%左右,影响不大。

从主力国家代表的世界销量看,2018年的世界汽车销量下降1%。自2010年以来首次陷入年度负增长。2019年的汽车销量8981万台,同比下降4%,稍好于2008年的下滑幅度;2020年的销量下滑13%;2021年同比回升4%;2022年的世界销量下降1%的表现较差;2023年的世界销量增速11%的表现较好,2024年1-3月的世界销量增速3%的表现较好。今年1月的中国车市年初暂时春节因素偏强,但2月回落,1季度中国车市的综合表现仍属于平稳小幅上升。

3、中国2024年销量保持领军地位

中国汽车市场对世界汽车市场影响力极其巨大。2016-2018年中国汽车占世界30%左右,2019年下降到29%,但仍具有绝对优势。2020-2021年份额回升到32%。2022年中国份额上升到33%。

2023年中国份额保持在34%,其中年初较低是春节因素和车购税优惠政策退出的正常体现,随后中国2024年1-3月因春节因素达到32%的份额。今年北美洲和欧洲市场份额全面回升,南半球市场走势会稳。

4、发展中国家市场大幅走强

从全球各国销量来看,目前表现相对较好的是欧美发达国家市场。中国车市走势总体较好。而俄罗斯销量竟然不足中国的出口量,但俄罗斯也是恢复中,带来中国自主的高利润。

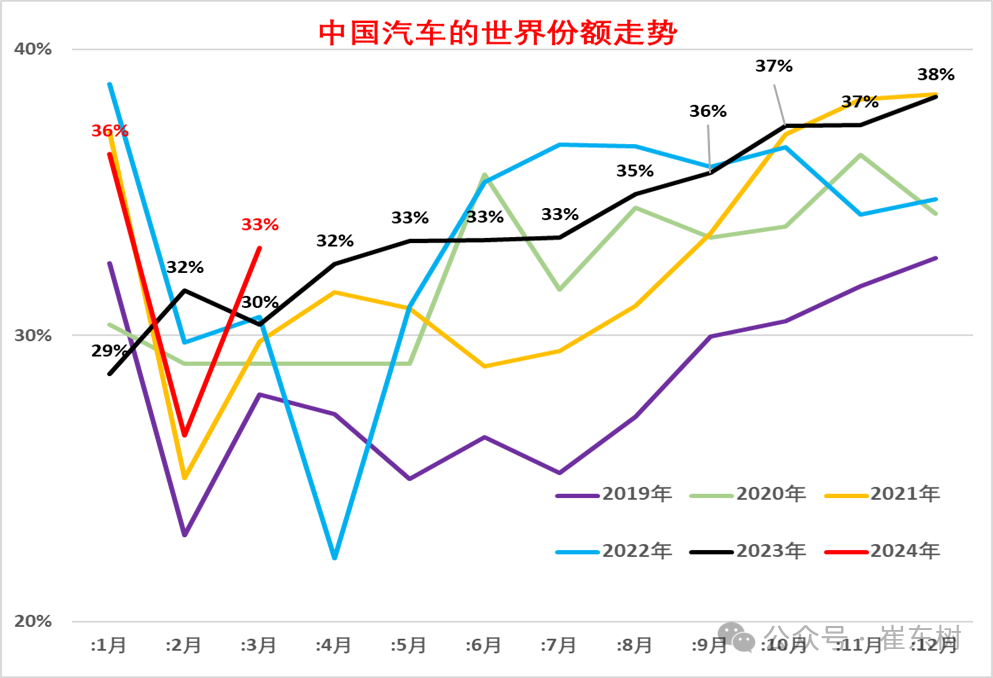

5、中国的世界市场份额走势

2023年初,随着优惠政策退出,导致中国汽车销量暴跌,3月份额下降到30%;2-4月回暖到32%的较好水平;5-7月回升到33%,8-13月的中国汽车占世界比例上升到38%的高位。2023年世界市场进一步分化,中国份额逐步回升。在政策退出后,2023年中国车市逐步恢复,加之出口较强,因此市场持续走强。2024年3月其他国家走势较好,中国占比世界份额33%好于历年水平。

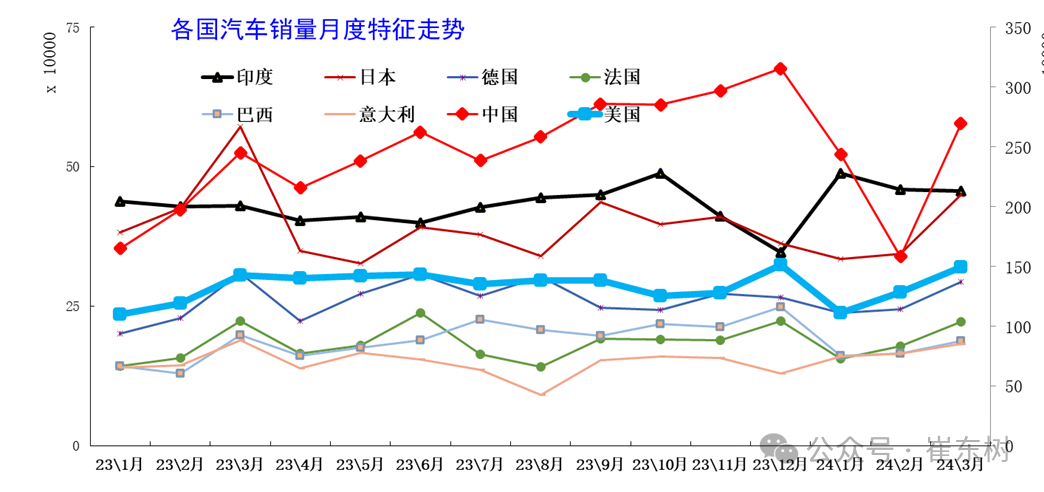

6、各国汽车销量月度走势特征

从世界各国的月度销量增速走势来看,基本保持月度之间的走势均衡状态。但受到季节因素、年度因素等诸多影响,各国走势仍有较大反差。

由于中国车市仍是普及期,呈现年初年末相对较强、夏季走势相对偏软的情况,而美国车市呈现年初相对偏弱,年中相对平稳的特征,但今年的中国车市的春季拉升特征不明显,因此份额提升不大。

由于欧美等车市都面临逐步恢复,车市走势较稳。日本车市今年3月的走势不强,2024年初的中国车市仍较好。

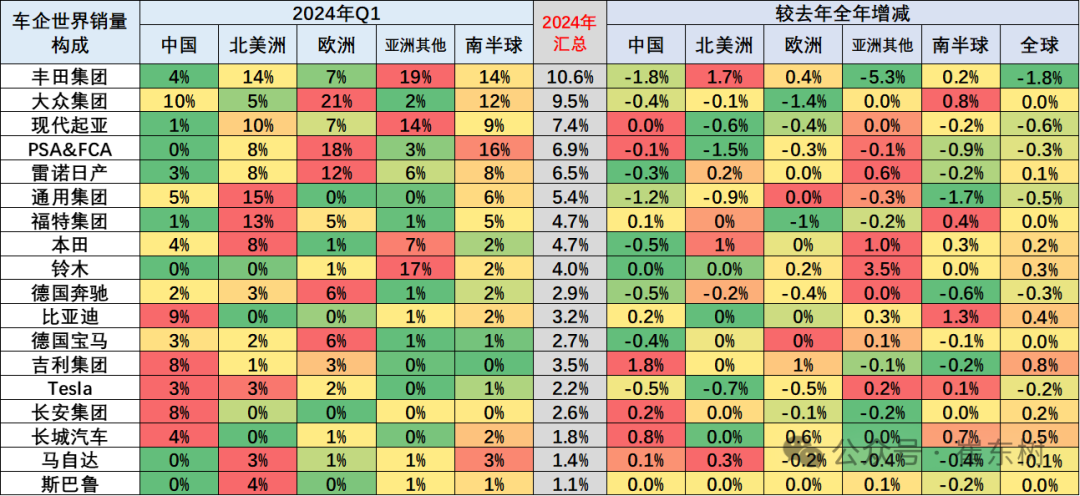

7、国际集团的世界占比表现

本图为各主力汽车集团的世界销量份额走势。从目前集团综合表现来看,中国车企普遍表现较强。由于吉利、比亚迪、奇瑞、长安、铃木等亚洲车企的市场表现较好,所以亚洲车企产销恢复较好。欧洲车企表现普遍较差。

8、国际集团的各地占比表现

中国自主品牌全面提升世界份额。比亚迪、长安、长城等自主表现较强。

除了铃木和本田,国际品牌份额全面下滑。丰田集团表现相对稍弱,较去年下降1.8个百分点,2024年在世界份额已经达到10.6%左右的水平,但北美市场总体表现较强。

大众的表现相对平稳,份额微增0.05%,中国市场企稳。大众集团的全球市场总体改善较大,南半球市场回升较明显。

韩国现代汽车的走势较平稳,较去年下降0.6个百分点,2024年在世界份额7.4%左右的水平,在亚洲其它市场表现很好,但在中国产品力不强而偏弱。

铃木的市场表现较强,主要是日本等市场表现较强。本田集团也在今年增长0.2%的表现较好,中国市场表现偏弱。

德国奔驰、宝马集团表现平稳,传统豪华车中国市场的表现改善,今年年初豪车的中国市场低基数高增长。

免责声明:tiegu发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权仅归tiegu所有,转载需取得tiegu书面授权,且tiegu保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习交流,并不代表tiegu赞同其观点及对其真实性、完整性负责。如无意中侵犯了您的版权,敬请告之,核实后,将根据著作权人的要求,立即更正或者删除有关内容。申请授权及投诉,请联系tiegu(400-8533-369)处理。