11月21日24时,国内新一轮成品油调价窗口将开启。成品油价格在经历“两连涨”后,或迎来年内“第八跌”。

由于原油是基础性的大宗商品,工业生产、化工、能源都与其价格密切相关,因此如果油价下跌,往往会造成其它行业成本下行,利空整个大宗。因此原油价格往往被作为大宗商品价格的“晴雨表”来看待。

从消息面来看,近期原油价格仍然存在下跌的可能性。一方面是受美元走强预期再次显现,而美元和大宗商品价格往往是负相关,美元的走强将会给大宗商品价格看空者增加不少信心;另一方面,拜登政府次推出1500万桶原油储备,来缓解由于油价上涨给市场带来的通胀压力,供给增多或将给持续的高油价“降温”。

因此,预计原油价格的中期大趋势仍然偏弱,这也将会对同样身为大宗商品的钢材价格形成利空因素。

一、行情要闻及分析

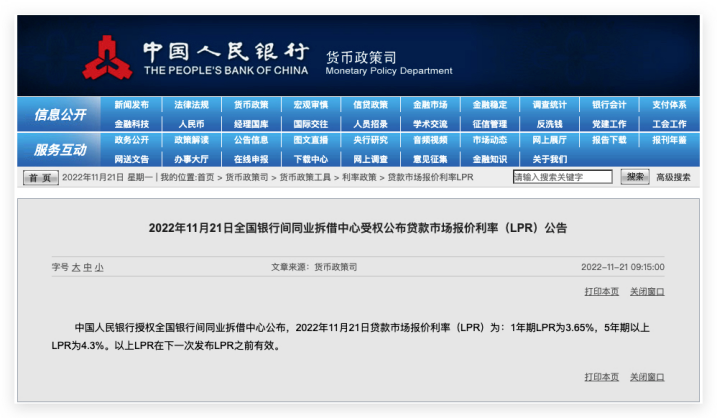

1、LPR连续三个月维持不变,多地房贷利率已降至历史低位

11月21日,中国人民银行授权全国银行间同业拆借中心公布最新一期贷款市场报价利率(LPR)。数据显示,1年期LPR为3.65%,5年期以上LPR为4.3%,均与上月持平。经历前期房贷降息后,多数城市房贷利率降至历史低位,本月降息城市范围较小,仅14城房贷利率有所调整,且以首套房贷利率下降为主。

分析师观点:LPR连续三月不变,基本符合市场此前的预期。虽然没有进一步下调,但是低利率将会持续保障市场的货币供应量,进而转化成为需求,从建筑行业和制造业两方面拉动钢材等原材料的采买,利好中长期钢材价格。

2、铁矿石价格继续走强

11月21日,根据今日铁矿的数据显示,进口65%粉矿到岸价格为109.84美元/吨,较上一个交易日上涨0.99;进口62%粉矿到岸价格为99.31美元/吨,较上一个交易日上涨1.5。

分析师观点:铁矿石价格近期迎来连续上涨,对钢材价格支撑明显,钢厂纷纷上调出厂价格。但是受钢厂低利润影响,钢材产量持续走低,铁矿石库存保持低位,采购力度减弱,后续铁矿石价格或有回调。

3、全球造船业月报出炉,订单持续回升

根据数据显示,2022年10月份全球新签订单87艘,共计3824363CGT。与2022年9月份全球新签订单87艘,共计3301659CGT相比较,数量环比持平,修正总吨环比上升15.83%。与2021年10月份全球新签订单124艘,共计2871521CGT相比较,数量同比减少37艘,修正总吨同比上升33.18%。

分析师观点:随着国内造船业逐步发展,已经能够达到采购者对于环保、自动、智能方面的要求,因此,在国际市场的占有率持续增高。订单增多,造船企业对钢材的需求也呈现逐渐增多的态势,尤其是板材和管材的需求增长明显,有望利好中期钢材价格。

二、市场概况

1、钢厂调价:下调为主

11月21日,据中钢网资讯研究院数据显示(微信公众号:中钢网),今日共21家钢厂调价,其中:

上调4家,占比19%,调价幅度50-100元/吨,涨幅最高为沙钢硬线;

下调13家,占比62%,调价幅度20-40元/吨,跌幅最大为江苏鸿泰螺纹钢;

平稳4家,占比19%。

2、期货·钢坯动态

11月21日,黑色系整体回落。其中,螺纹主力跌44收于3671,热卷主力跌41收于3756。钢坯价格走稳,收于3520。

11月21日,现货价格下跌为主

【分析师说】

综合来看,虽然房地产再次释放利好政策,但是临近年关,市场由旺季逐步转为淡季,需求难以释放,且房地产在房住不炒的大政策之下,存量市场的情况难以转变,保障性住房的需求释放力度有限,预计对钢材的采买有限。铁矿石价格虽然走强,但涨势放缓,叠加油价下跌,成本方面对钢价支撑减弱。因此,预计今日钢价偏弱运行。

银河期货观点:

国内疫情反复,短期影响市场积极情绪。上期五大材数据显示,螺纹减产去库表需回落,热卷减产去库表需回升,热卷去库速度加快。现货方面,现货仍缺乏上行驱动,基差表现弱势。由于疫情管控预期,短期1-5月差或出现一定修正,从合约上看 05 的强预期不改,建议逢回调多配 05 合约成材。

免责声明:tiegu发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权仅归tiegu所有,转载需取得tiegu书面授权,且tiegu保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习交流,并不代表tiegu赞同其观点及对其真实性、完整性负责。如无意中侵犯了您的版权,敬请告之,核实后,将根据著作权人的要求,立即更正或者删除有关内容。申请授权及投诉,请联系tiegu(400-8533-369)处理。